Quero, Posso e Mando! – R&C de 2020/21

Antes de iniciar, quero confessar que ainda não terminei a análise do R&C, pois a mudança de normativo torna a tarefa de analisar bastante complexa. No entanto, pela proximidade da AG e porque as primeiras notas que retiro são demasiado importantes, julgo que merecem ser de imediato partilhadas. Qualquer delas dava um bom início, aliás, na verdade, todas elas são o início pois o meio e o fim, será o que for decidido durante a AG.

Posso começar, pela mudança de normativo, deixando de lado a questão da legalidade que me deixa muitas dúvidas, tenho de referir a falta de transparência e a opacidade da mesma. Apresentada como necessária para se apresentar de forma mais apropriada e verdadeira a situação patrimonial do clube. Tendo impacto deveras significativo nas demonstrações financeiras, deveria ter sido apresentada, já não digo em AG, mas numa sessão de esclarecimento e ou apresentada através dos meios de comunicação do clube. Será que não merecemos conhecer os impactos mais significativos, os critérios utilizados, as vantagens e desvantagens da aplicação deste novo normativo, se calhar não, não percebemos nada disto afinal nem somos os donos do clube.

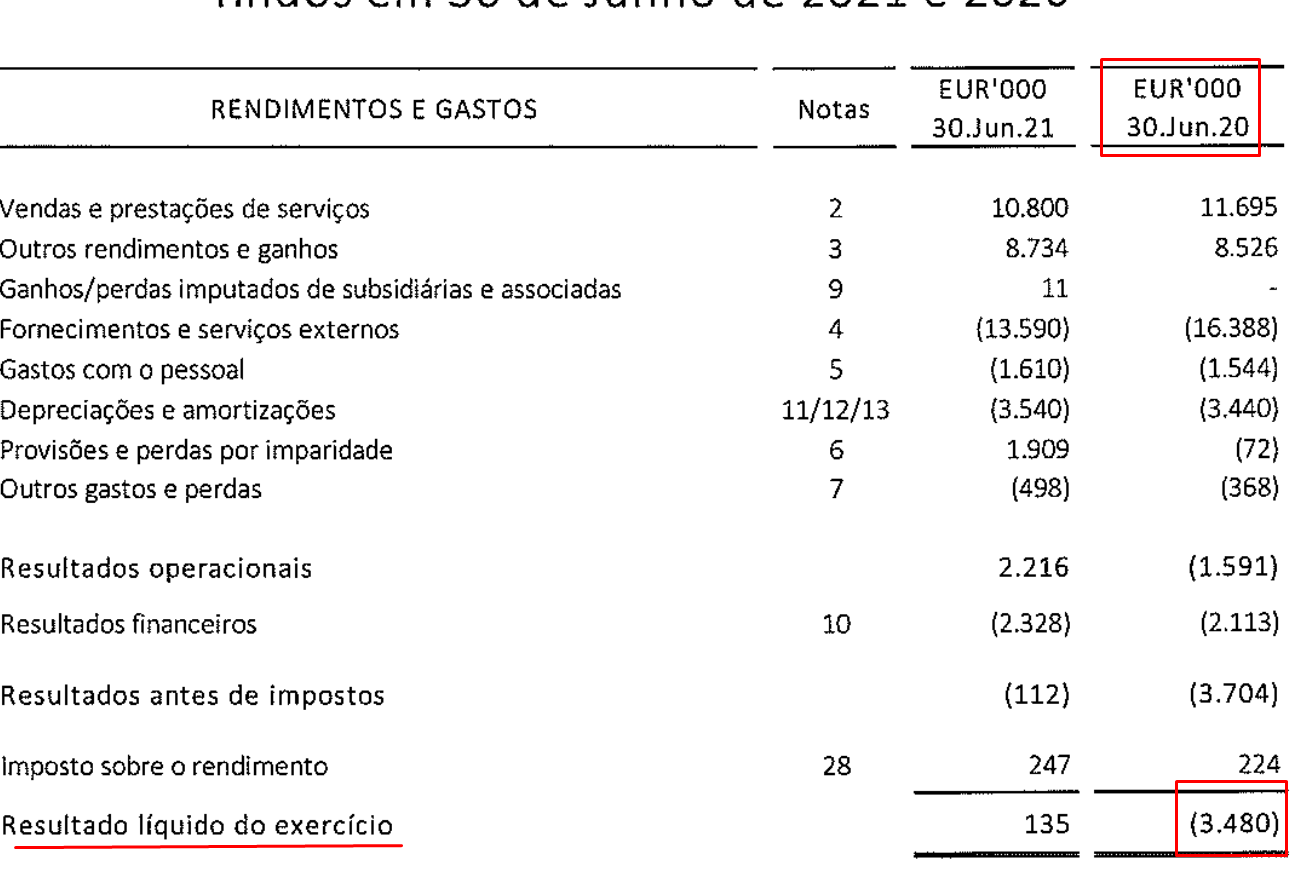

Começar pelos resultados líquidos do exercício também seria um bom início. As contas de 19/20 como todos sabemos não estão aprovadas, nesta apresentação que nos dizem ser a forma mais correcta, verdadeira e apropriada, ficamos a saber que afinal o resultado de 2019/20, é um prejuízo de 3.48M.

Ora, não estando as contas aprovadas e sabendo que este afinal é o verdadeiro resultado, os estatutos são claros, perda imediata do mandato ou alguém tem dúvidas?

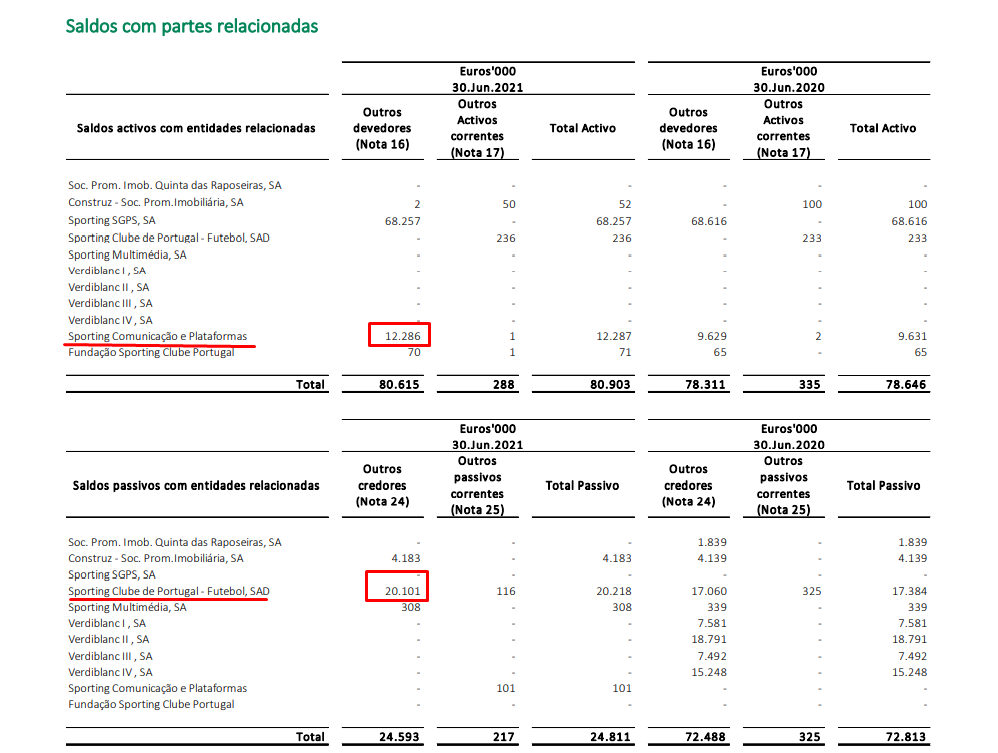

Outro inicio interessante, seria falar nas contas de 2019/2020 que foram chumbadas na última AG realizada. Pois bem, logo após a AG e num claro desrespeito pela vontade dos sócios expressa na votação, fomos informados que seriam re-apresentadas sem alterações. Aqui, importa perceber as razões do chumbo, na minha ótica, a principal razão foi, é, a enorme dívida contraída na SAD.

Tivemos uma explicação, que há encontro de contas entre as empresas do grupo e que no final as contas ficam acertadas. É mentira, não é assim, e se a situação já visível nas contas de 2020, se tal fosse necessário, é confirmada nas contas de 2021, as tais que já se apresentam de forma mais apropriada e verdadeira ….

Em 2021 o clube deve à SAD 20.101M e a Plataformas deve ao clube 12.286M, acertando as contas resulta um endividamento de 7.815M, que mais uma vez e de acordo com estatutos deveria ocasionar perda imediata do mandato, dúvidas?

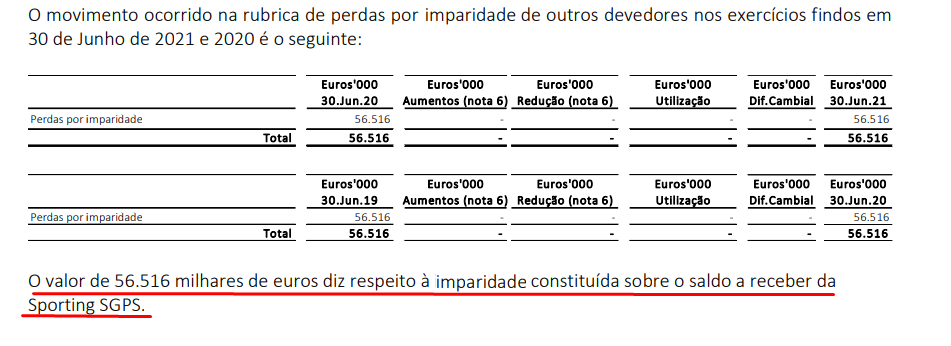

Outro inicio interessante, talvez até o mais importante, é a constituição de uma imparidade de 56.510M por redução dos capitais próprios da dívida de 68.257M da SGPS.

Pelo elevado montante e por ser uma participada seria razoável uma explicação sobre o critério e valor do “perdão” considerado. Porque 56M e não a totalidade, porque não ficou como estava? O remanescente, 11.74M vai ser pago, quando?

Mas até estas interrogações pertinentes perdem importância quando atendemos ao facto desta dívida, ainda há pouco tempo, tinha uma importância fulcral na resolução das dívidas bancárias do clube. Mais do que possa escrever é ler o que Carlos Vieira escreveu sobre a dívida da SGPS.

Colocando agora perguntas essenciais que devem ser feitas e merecem resposta. Quando e como vai o clube pagar a sua dívida bancária de 67.747M? Quais as soluções alternativas que apresentam?

Outra forma de iniciar seria mencionar as provisões constituídas para processos judiciais e fiscais em curso, em Junho de 2018 estava criada uma provisão de quase 3.796M, graças aos deuses ou à herança pesada esses processos foram todos ganhos e a actual direcção conseguiu reverter a provisão e incluir como rendimentos no exercício a almofada criada.

Em 2019, foram revertidos 1.191MM que contribuíram positivamente para o lucro do exercício de 0.074M e pasme-se em 2021 contribuíram com 1.778M para o lucro de 0.135M.

Agora digam, se não há heranças que valem o seu peso em ouro, não fosse a almofada criada pela herança as contas seriam negativas e de acordo com estatutos a perda do mandato seria imediata. Agradeçam aos deuses, seus ingratos!

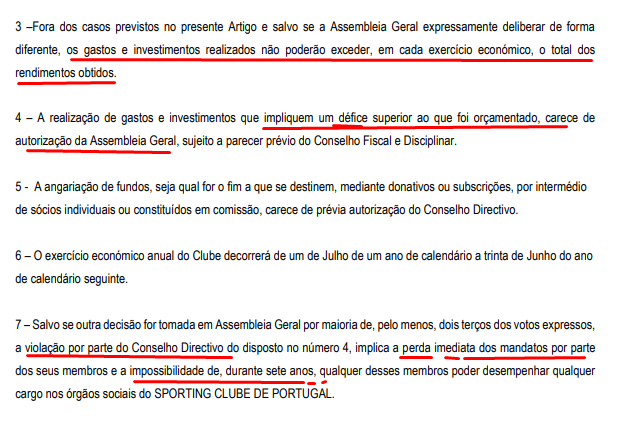

Agora talvez o início mais interessante e simultaneamente mais perigoso de todos. Com pequeno esforço de memória todos recordamos que as normas na imagem supra foram alterações estatutárias promovidas pelo anterior CD.

Basicamente trata-se de regras criadas para evitar a loucura e desvario das sucessivas direções que criaram um passivo impagável pelo clube. Limita a realização de gastos superiores aos rendimentos e penaliza o incumprimento com a perda de mandato e a impossibilidade de concorrer aos OS nos anos seguintes.

Esgotada a almofada das provisões e como a criatividade não tem limites, escancara-se a janela e os postigos todos às potencialidades das imparidades.

Importa perceber que as imparidades são constituídas quando há indícios que possam determinar a incobrabilidade da dívida. Neste caso específico, é constituída diminuindo o ativo (dívidas a receber) e reduzindo os capitais próprios, ou seja assumiu-se como um prejuízo de anos anteriores.

As imparidades podem ser revertidas caso surjam factos que modifiquem o julgamento inicial de incobrabilidade e quando isso acontece o valor revertido transforma-se num rendimento do exercício. Passamos a ter uma “arma” nas contas que pode ou vai permitir durante muito tempo a reversão da imparidade na medida das necessidades para evitar que qualquer CD apresente resultados negativos e com isso a infracção ao nº 4º do Artº 31 dos Estatutos.

Para melhor entendimento, imaginem um ano em que as contas apresentam um prejuízo de 1M de euros, faz-se uma reversão parcial da imparidade de 2M e como por milagre o prejuízo de 1M transforma-se num lucro de 1M

Claro que uma estratégia destas ocasiona mais endividamento e com a torneira bancária fechada resta o recurso às milagrosas injecções de capital facilitadas pela SAD, pelo menos enquanto o doutor Sobrinho deixar, de quando em vez o homem é intransigente, sobretudo quando não há razões para o ser.

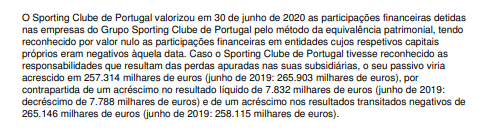

Outro inicio espectacular seria falar sobre os auditores. Então é assim, até 2020 era a Price Waterhouse a responsável e todos os anos não se esquecia de colocar uma nota de reservas. Basicamente referem que as contas reconheciam por valor nulo as participações na SAD e SGPS que estavam com capitais próprios negativos. Se incluídos nas contas do clube então ativos e os passivos teriam valores bastante mais elevados. Tratando-se de contas individuais, fazia sentido não incluir e a reserva esgotava-se, quando uns meses depois eram apresentadas aos sócios em AG as contas consolidadas, já com ativos e passivos de todo o Grupo Sporting.

Todos os sócios conheciam a dimensão consolidada de ativos e passivos, ninguém era enganado, pois esta prática de apresentar e aprovar pelos sócios, além das contas individuais também as contas consolidadas, foi iniciada em 2013 e terminou com as contas de 2017. As contas de 2018 e 2019 apenas foram publicadas no site e a partir daí ainda não foram sequer publicadas.

Mudamos para a Ernst & Young e mais do que passar do 8 para o 80, temos agora um verdadeiro fato à medida. Se anteriormente a participação numa sociedade com capitais negativa era reconhecida por valor nulo e motivava uma reserva, agora a participação na SAD é reconhecida por 80.842M, levando a um aumento exponencial dos ativos e lembro que está com capitais negativos, agora imaginem se não estivesse.

Ainda vai um pouco mais longe, as restantes participações ficam reconhecidas como estavam antes da aplicação do novo normativo. Não faço ideia, nem vou investigar se é legal ou ilegal, mas não tenho duvidas que isto é mesmo um verdadeiro fato à medida.

Outro inicio perfeito seria começar pelo artigo de propaganda, perdão de investigação, publicado no Record. Começando por dizer e parafraseando alguém – Não vejam, não ouçam, não deixem que vos enganem.

A propag… investigação, diz-nos que no âmbito da simplificação da estrutura foram extintas várias empresas. Verdade, mas como não me lembro de nenhuma AG destes OS tendo em agenda a extinção de participações sociais, não fui investigar e como não quero acreditar noutra e grave infração estatutária, estas extinções já estariam aprovadas em AG realizadas pelo anterior CD.

Por outro lado, a extinção em termos de contas é perfeitamente inócua pois limitou-se a limpar os valores que estavam no ativo por iguais valores que estavam no passivo, sem qualquer influência nos resultados e capitais próprios. Como não conhecemos os balanços das entidades liquidadas, vamos acreditar que tudo está certo e que não houve ativos para distribuir após a liquidação.

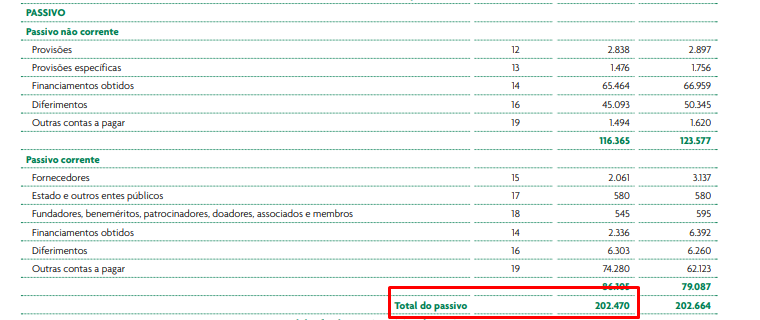

Mas o jornaleiro, perdão, o jornalista, atinge o clímax quando nos lembra que há uma redução do passivo que em 2020 era de 288.89M e agora é de 236.73M.

A sério que já nos esquecemos que acabamos de votar as contas de 2020 que apresentam um passivo de 202.470M. Se a matemática ainda é uma ciência exacta dos 202M em 2020 passamos para 236M em 2021, significa um aumento de 34M

E agora o verdadeiro início, falando sobre o futuro, o Orçamento para a época 2021/2022 que também está em votação.

Desde logo o lavar de mãos de CFeD com a aterradora mensagem alertando para a existência de um déficit de cash no valor de 3.9M, que pode colocar em causa a viabilidade financeira do clube. Nunca em consciência poderia votar favoravelmente um documento destes, sem as necessárias explicações do CD. Desde quando, quanto acumula, quando e como será resolvido esta situação elevada de déficit de cash?

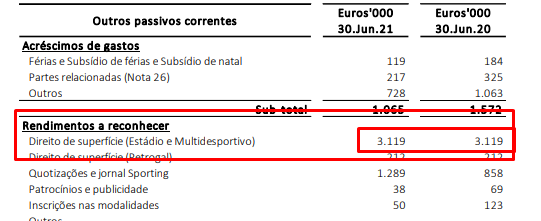

Lembro que o orçamento ainda não está aprovado e verificamos que a estimativa do rendimento de direitos de superfície é de 5.040M;

Pelo ReC de 2021 e devido às mudanças ocasionadas com o novo normativo, ficamos a saber que esse valor foi reduzido para 3.119M;

A conclusão é rápida e simples, sabendo que o orçamento estima um lucro de 36 mil euros com esta necessária correcção passa a apresentar um prejuízo de um milhão oitocentos e oitenta e cinco euros. Os estatutos são claros, só os sócios podem autorizar gastos superiores aos rendimentos. Será que estão mesmo convencidos que os sócios não sabem fazer contas??

Voltando ao início dos inícios, muito longe de terminar a análise dos documentos, além destas muitas outras situações haverá que necessitavam de ser minimamente esclarecidas. Estas que decidi partilhar de imediato serão suficientes para ajudar e motivar os associados na procura de esclarecimento.

Na minha perspectiva, se os documentos passam no crivo dos sócios, sem explicação convincente, então, lamento informar, tu, eu, nós estamos perante um leão moribundo… Haja quem o ressuscite.

Claro que as contas também terão aspectos positivos, a propaganda encarrega-se de os evidenciar. Realço apenas a redução dos recursos humanos, é uma contribuição para a necessária redução do déficit de cash. A minha solidariedade e simpatia para os colaboradores despedidos e o repúdio pelo espectáculo que se vai seguir em que vamos ver o presidente do CD a propor e votar na AG da SAD um bônus de 73.500 euros para si próprio. É o que temos!

E nem vamos entrar nas ilegalidades estatutárias que enfermam quer as convocatórias quer o funcionamento das AG, num estilo já característico que privilegia e incentiva o silêncio do entra, vota e sai em detrimento da saudável discussão e da necessária prestação de esclarecimento … não digo que sejam guerras perdidas mas batalhas, por enquanto, passadas e ou adiadas.

Tudo isto, alterações do normativo, prejuízo em 2020, imparidade na SGPS, endividamento, empolamento do ativo, aumento do passivo e orçamento deficitário, foi apenas o início do artigo, o meio, será a tentativa de esclarecer estas e muitas outras situações durante a assembleia geral e o final será escrito pelo resultado final das votações. Para mim, esta será a última oportunidade, se não for suficiente para motivar a censura dos OS, nunca será pela escrita ou melhor pela compreensão da gestão econômica e financeira e pela exigência de transparência que os sócios do Sporting se motivam. E pelo menos para mim, basta!

Conclusão, quando a criatividade e a engenharia se juntam, o céu é o limite, tem a palavra os senhores associados.

Artigos relacionados

Agradeço esta análise para esclarecimento.

L SL

Obrigado pelo esclarecimento e pela confirmação da golpada.